※当記事の情報は投資助言を目的としたものではありません。投資はご自身の判断と責任で行ってください。

この記事で伝えたいこと

42歳・ITエンジニアの私が、どのように4,500万円の資産を築いたのかを年齢別に振り返ります。20代の貯金期・31〜32歳の失敗期・インデックス投資への切り替え・40代の加速期という4つのフェーズで構成されたストーリーです。

数字だけでなく「そのとき何を考えていたか」も含めて正直に書きます。

年齢別・資産推移サマリー

| 年齢 | 資産(概算) | 主な出来事 |

|---|---|---|

| 20代前半 | 〜300万円 | 新卒入社・貯金スタート |

| 30歳 | 約1,000万円以上 | 投資未経験のまま現金貯金のみ |

| 31〜32歳 | 資産減少 | 個別株・レバレッジETFで約500万円の損失 |

| 35歳 | 1,000〜2,000万円 | インデックス投資に切り替え・回復期 |

| 42歳(現在) | 約4,500万円 | 新NISA満額・高配当ETF・特定口座で積み上げ |

フェーズ①:20代〜30歳「貯金だけしていた時期」

新卒でITエンジニアとして入社し、特に意識することなく給与の一部を貯め続けていました。外食を控えたり派手な趣味もなかったため、30歳時点で1,000万円以上の貯金ができていました。

ただし当時は投資を一切していませんでした。「株は怖い」「貯金が一番安全」という感覚で、資産運用という発想がありませんでした。今思えば、20代からインデックス投資を始めていれば複利の効果でさらに資産は増えていたはずです。

→ 生活防衛資金と貯金習慣については「投資を始める前にやるべき生活防衛資金の考え方」に書いています。

フェーズ②:31〜32歳「失敗で約500万円を溶かした時期」

30歳を過ぎてから投資に興味を持ち始めましたが、最初の選択が個別株とレバレッジETFでした。

- 個別株(サイバーダイン・さくらインターネット等):約400万円の損失

- 日経平均レバレッジETFのスイングトレード:約119万円の損失

- 合計:約519万円の損失

31〜32歳という、ようやく貯金が増えてきた時期に一気に溶かしました。「上がっているから買う」「損を取り返そうとして株数を増やす」という感情的な売買を繰り返した結果です。

この時期は精神的にもきつかったです。せっかく積み上げた貯金が減っていく恐怖と、「取り返さなければ」という焦りが混在していました。

→ 詳しくは「個別株で342万円を溶かした体験談」「日経平均レバレッジETFのスイングトレードで119万円を溶かした話」に書いています。

フェーズ③:30代中盤「インデックス投資に切り替えた回復期」

失敗を経て「自分には個別株やトレードは向いていない」と判断し、インデックス投資(オルカン・S&P500)に完全に切り替えました。毎月の積立を続け、35歳時点で資産は1,000〜2,000万円の水準まで回復していました。

この時期は「とにかく積み立て続ける」だけに集中していました。相場を見ながら売買するのをやめ、毎月淡々と積立するだけのシンプルな運用に切り替えたことで、精神的な負担も大きく減りました。

ただし2020年のコロナショックでは、またしても狼狽売りをしてしまっています。インデックス投資に切り替えても、暴落時の行動ルールがなければ同じ失敗をしてしまうと痛感しました。

→ コロナショックの失敗については「コロナショックで積立インデックスファンドをほぼ底値で狼狽売りした話」に書いています。

フェーズ④:40代「資産が加速度的に増えた時期」

40代に入ってから、資産の増え方が明らかに変わりました。理由は主に3つです。

| 理由 | 内容 |

|---|---|

| 複利の効果が本格化 | 30代から積み上げたインデックス投資が複利で増え始めた |

| 年収アップ | 40代で年収800万円以上になり、投資に回せる金額が増えた |

| 新NISA満額投資 | 2024年から年間360万円の非課税投資を開始 |

特に複利の効果は、積み上げてきた期間が長くなるほど加速します。30代に地道に積み立てていた分が、40代になってから大きく育ってきた感覚があります。

2025年4月のトランプ関税ショックでは、事前に決めていたルール通りに買い増しができました。コロナショックで狼狽売りした経験が、行動ルール策定につながっていたからです。

→ 買い増しルールについては「暴落時の買い増し判断基準」に書いています。

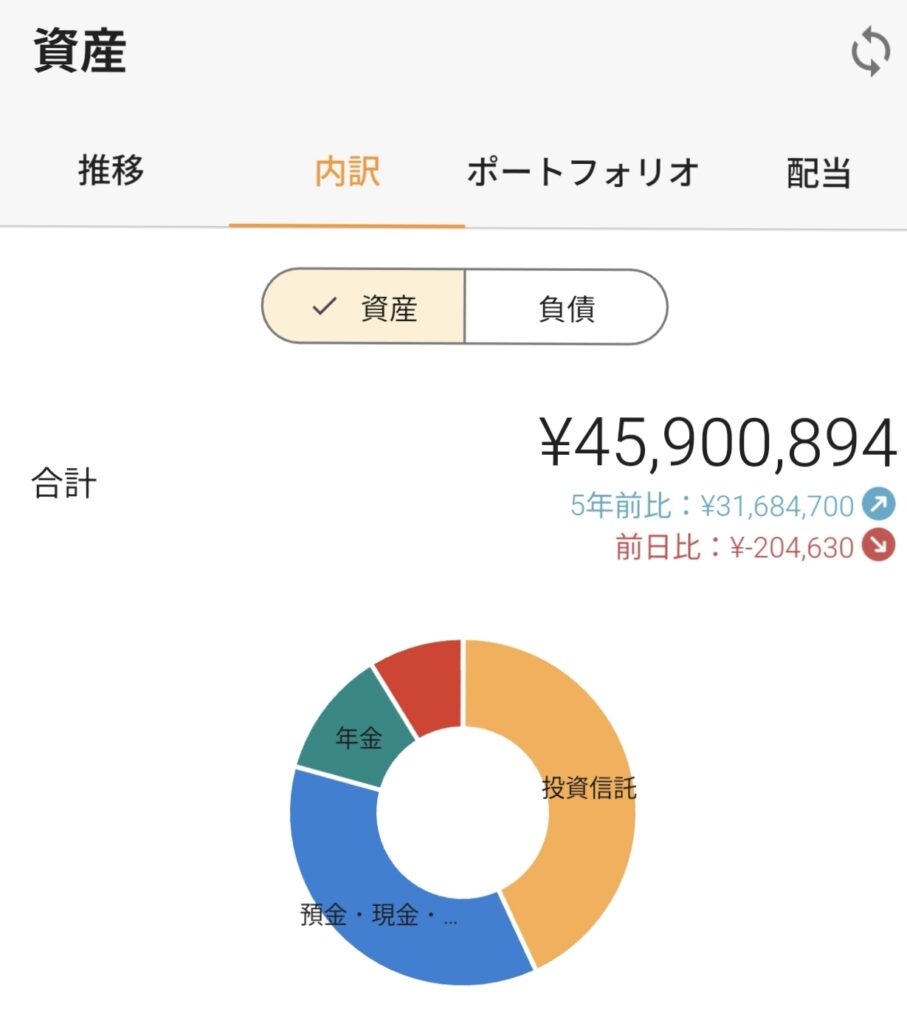

42歳時点の現在地

現在の資産4,500万円の内訳は以下です。

| 資産 | 割合 | 概算金額 |

|---|---|---|

| 現金・定期預金 | 36% | 約1,620万円 |

| eMAXIS Slim オルカン | 31% | 約1,395万円 |

| eMAXIS Slim S&P500 | 12% | 約540万円 |

| 企業型DC | 12% | 約540万円 |

| HDV・SPYD・VYM | 7% | 約315万円 |

| 個別株 | 2% | 約90万 |

→ 各資産の比率と理由については「【ポートフォリオ公開】4,500万円の資産内訳」で詳しく書いています。

振り返って思うこと

42歳で4,500万円に到達できた理由を一言で言えば「失敗しながらも続けたこと」です。

20代の貯金習慣・31〜32歳の大失敗・インデックス投資への切り替え・コロナショックの狼狽売り・暴落時買い増しルールの策定、という紆余曲折を経ての現在地です。高収入だったわけでも、特別な才能があったわけでもありません。

失敗しなかった人より、失敗から学んで方針を変えられた人の方が、長期的には資産形成で有利だと感じています。

まとめ

42歳・ITエンジニアの資産4,500万円達成までのストーリーは、20代の貯金期→31〜32歳の失敗期(約461万円損失)→インデックス投資への切り替え→40代の加速期という流れです。

複利の効果は時間をかけるほど大きくなります。失敗しても続けることが、資産形成において最も重要なことだと実感しています。

最後まで読んでいただきありがとうございました。

コメント