投資でやってはいけないこと10選|500万円失った私の失敗ルール

- 投資で大損する人には、共通した「やってはいけない行動」がある

- 私は実際にこれらの行動を繰り返し、500万円超を失った

- 10の失敗ルールを知ることで、同じ失敗を避けられる

- 対策は難しくない。「やめること」を決めるだけでいい

投資でやってはいけないことは、実は昔からほとんど変わっていません。 それでも多くの個人投資家が同じ失敗を繰り返し、株で大損して市場から退場しています。

投資でやってはいけないことは、実はシンプルです。

しかし私は、そのシンプルなルールをことごとく破り続けました。

サイバーダイン(CYBERDYNE)株のナンピン地獄で342万円。

さくらインターネットの高値掴みで58万円。

日経レバレッジETFのスイングトレードで119万円。

コロナショックでの狼狽売り。

個別株で400万円、合計500万円超を失いました。 今振り返ると、どの失敗にも「やってはいけないこと」のリストがそのまま当てはまっています。

この記事では、その実体験をもとに「投資でやってはいけないこと10選」を解説します。投資初心者の失敗パターンから、投資で退場しかけた体験まで、具体的にお伝えします。 投資初心者の方はもちろん、すでに損失を抱えている方にも読んでいただきたい内容です。

投資でやってはいけないこと10選|まず結論から

- ナンピンを繰り返す

- 損切りをしない

- 損失を取り戻そうとしてリスクを上げる

- レバレッジ取引に安易に手を出す

- 一つの銘柄に集中投資する

- 暴落で狼狽売りする

- SNSや噂で銘柄を買う

- 短期売買を繰り返す

- 投資ルールを決めない

- 自分のリスク許容度を理解していない

「知っている」と思った方も多いかもしれません。 私もすべてを「知っていた」つもりでした。それでも全部やりました。

以下、それぞれについて「なぜ危険か」「実際にどんな失敗が起きるか」「どう対策するか」を解説します。

投資でやってはいけないこと10選|株で大損・投資失敗を防ぐための詳細解説

なぜ危険なのか

ナンピンとは、株価が下落したときに買い増して平均取得単価を下げる手法です。 「安く買えて得」と感じますが、下落が続く限り損失は雪だるま式に膨らみます。

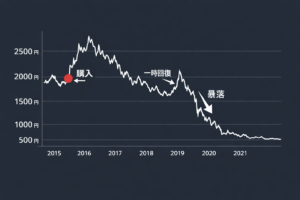

私の失敗:サイバーダインで342万円を失う

私は2016年にサイバーダイン株を約2,000円で購入しました。 その後株価が下落するたびに「ここが底だろう」とナンピンを繰り返し、最終的に2,100株・総額約404万円まで積み上げました。 数年後、株価は300円まで下落。損失は342万円でした。

対策

- 購入前に「損切りライン」を決める(例:−15%になったら売る)

- ナンピンをするなら「1回まで」など上限ルールを設ける

- 「なぜ下がっているのか」を必ず考える

なぜ危険なのか

損切りとは、含み損が一定以上になったときに売却して損失を確定させることです。 「損を確定させたくない」という心理から、多くの投資家が損切りを先延ばしにします。 しかし損切りをしないと、小さな損失が巨大な損失に変わります。

よくある失敗パターン

損切りしない最大の理由は「損を確定させたくない」という感情です。 含み損は「まだ損じゃない」と感じますが、実質的にはすでに失われたお金です。 この錯覚が、損失を拡大させます。

対策

- 購入時に「いくらになったら売るか」を必ず決める

- 損切りラインは感情ではなくルールで決める

- 「損切りは失敗ではなく、リスク管理の実行」と考える

なぜ危険なのか

大きな損失を出したあと、「早く取り戻したい」という焦りから、 普段なら選ばないリスクの高い投資に手を出してしまうことがあります。 これが退場を加速させる最も危険な行動パターンの一つです。

私の失敗:サイバーダインの損失を取り戻そうとしてレバETFで119万円を失う

個別株で大きな損失を抱えた私は「短期で取り戻せる方法」を探し始めました。 そこで目をつけたのが日経平均レバレッジETFのスイングトレードです。 16回の取引の末、119万円のマイナスになりました。

対策

- 過去の損失と今後の投資判断を「完全に切り離す」

- 「取り戻す」という発想をやめ「積み上げる」に切り替える

- 損失直後は新しい投資判断をしない(冷却期間を設ける)

なぜ危険なのか

レバレッジとは、自己資金より大きな金額で取引する仕組みです。 利益が増幅される反面、損失も同じように増幅されます。 さらにレバレッジETFには「逓減効果」という特性があり、 長期保有するほど元本が目減りしやすい構造を持っています。

よくある失敗パターン

対策

- レバレッジ商品の仕組み(逓減効果・追証)を完全に理解してから使う

- 初心者のうちはレバレッジなしの現物取引のみにする

- 使うとしても総資産の5〜10%以内など上限を設ける

なぜ危険なのか

「これは絶対に上がる」という確信から、資金の大部分を一つの銘柄に集中させることがあります。 しかしどんな優良企業でも、業績悪化・不祥事・業界変化などで株価が急落するリスクがあります。 集中投資はその銘柄の命運に自分の資産をすべて賭けることと同じです。

よくある失敗パターン

対策

- 一つの銘柄への投資は資産全体の20%以内を目安にする

- 複数の銘柄・複数の資産クラスに分散する

- 迷ったらオルカン・S&P500などの分散投資が完成した商品を選ぶ

なぜ危険なのか

相場が急落するとき、恐怖から衝動的に売却することを「狼狽売り」といいます。 これが危険な理由は、多くの場合「最も安いタイミング」で売ることになるからです。 暴落後に相場が回復したとき、高値で売らずに安値で売った投資家は最大の損失を被ります。

私の失敗:コロナショックでほぼ底値で売却

2020年3月のコロナショックで、私は積立てていたインデックスファンドをほぼ底値で売却しました。 「長期投資が正しい」と頭では理解していても、 連日の暴落ニュースと増え続ける含み損を見ていると判断が狂いました。 その後、相場は急回復しました。

対策

- 暴落時の行動を事前にルール化する(「10%下落しても売らない」など)

- 暴落中は相場を見る頻度を意識的に減らす

- 積立投資は自動設定にして「判断する機会」をなくす

なぜ危険なのか

SNSで「この銘柄は絶対に上がる」「今が買い時」という情報が拡散されることがあります。 しかしこうした情報の多くは、すでに株価が上昇した後か、 最悪の場合は意図的な価格操作(いわゆるポンプ・アンド・ダンプ)の可能性もあります。 情報源が不明な噂で投資判断をすることは、ギャンブルと変わりません。

よくある失敗パターン

対策

- SNSの投資情報は「参考」にとどめ、最終判断は自分で行う

- 「なぜ上がるのか」を自分で説明できない銘柄は買わない

- 急いで買う必要がある投資情報は疑ってかかる

なぜ危険なのか

短期売買(デイトレード・スイングトレード)は、手数料・税金・スプレッドが毎回発生します。 プロのトレーダーでさえ長期的に利益を出し続けることは難しく、 個人投資家が短期売買で安定的に勝ち続けることはさらに困難です。 さらに「次は取り戻せる」という心理で取引回数が増えると、損失も膨らみます。

私の失敗:16回のスイングトレードで119万円を失う

日経レバレッジETFの短期売買で16回の取引を繰り返しました。 勝ち7回・負け9回。勝率は44%でしたが、負けたときの損失額が勝ちのときの利益額を大幅に上回り、 合計119万円のマイナスになりました。取引するたびに損失が積み上がりました。

対策

- 短期売買はコスト(手数料・税金)がかかることを意識する

- 勝率が高くても損益比率が悪ければ長期的に負ける

- 「なんとなく始めた短期売買」はやめて、長期投資に切り替える

なぜ危険なのか

「いつ買うか」「いつ売るか」「どれだけ投資するか」を事前に決めていないと、 すべての判断を「そのときの感情」で行うことになります。 相場が好調なときは強気、暴落時は弱気になるのは人間として自然なことです。 しかし感情で動くと、「高いときに買って安いときに売る」という逆の行動になりやすいのです。

よくある失敗パターン

対策

- 投資方針(何に・いくら・どのように投資するか)を文章で書いて決める

- 自動積立を使って「判断の機会」を減らす

- ルールは一度決めたら、相場の動きに関わらず守る

なぜ危険なのか

リスク許容度とは、「どれだけの損失まで精神的・経済的に耐えられるか」という指標です。 「長期投資だから暴落しても大丈夫」と思っていても、実際に資産が30%減ると冷静でいられなくなる人は多いです。 自分のリスク許容度を超えた投資をしていると、暴落時に感情的な売却が起きます。

よくある失敗パターン

対策

- 「資産が30%下落しても売らずにいられるか」を具体的に想像する

- リスク許容度を超えそうなら現金比率を上げる

- 生活防衛資金(生活費の12ヶ月分)を別に確保してから投資する

投資でやってはいけない行動はなぜ繰り返されるのか|心理的な原因

「やってはいけない」と分かっていても、なぜ同じ失敗を繰り返してしまうのか。 その根本には、人間が持つ心理的なバイアスがあります。

損失回避バイアス

人は「10万円を得る喜び」より「10万円を失う痛み」を約2倍強く感じます(行動経済学の知見)。 この「損失回避バイアス」が「損切りできない」「ナンピンしてしまう」という行動の根本にあります。 損を確定させることが感情的に苦痛なため、合理的な判断ができなくなるのです。

焦り・欲・恐怖の三角形

投資判断を歪める感情は主に3つです。

| 感情 | どんなときに生まれるか | 起こしやすい行動 |

|---|---|---|

| 焦り | 損失を抱えているとき | リスクの高い手法で取り戻そうとする |

| 欲 | 相場が好調なとき | 利確せずにポジションを拡大する |

| 恐怖 | 暴落・急落のとき | 底値で狼狽売りする |

私が500万円を失ったのは、知識が足りなかったからではありません。 この3つの感情に支配されて、知っていたことを実行できなかったからです。

「知っている」と「できる」は別物

「損切りは大事」「分散投資が正しい」「暴落で売ってはいけない」。 これらは多くの投資家が知っています。 しかし実際の相場では感情が判断を上書きします。 だからこそ「ルールと仕組み」が必要なのです。 事前に決めたルールに従って動けば、感情が入り込む余地がなくなります。

投資で退場しないための4つの対策|500万円の失敗から学んだこと

対策①|投資ルールを事前に決めて文章に残す

「何に投資するか」「いつ売るか」「暴落したらどうするか」を相場が穏やかなときに決めて、 文章に書き残しておきます。 判断が必要な場面でそのルールを見返すことで、感情的な行動を防げます。

対策②|自動積立で「判断する機会」をなくす

毎月決まった金額を自動で積み立てる設定にすることで、 「今月は相場が怖いから買うのをやめよう」という感情的な判断が入り込みません。 私はNISAの積立投資枠をオルカン・S&P500で自動設定しています。

対策③|分散投資で「一点集中リスク」をなくす

複数の銘柄・資産クラスに分散することで、一つの銘柄が暴落しても資産全体への影響を限定できます。 インデックスファンド(オルカン・S&P500)は、それ自体が数千社への分散投資になっています。

対策④|長期視点で「短期の値動き」を無視する

日々の値動きを気にしすぎると、感情的な判断が増えます。 長期投資においては、1日・1週間の値動きはほとんど意味を持ちません。 私は相場の確認を月1〜2回に制限することで、余計な行動を減らすことができました。

- 投資対象はオルカン・S&P500のインデックスファンドのみ

- 毎月の積立は自動設定(感情が入らない)

- 新NISAは年360万円満額で積立継続

- 暴落時は「10%下落ごとに余剰資金の10%を追加投資」とルール化

- 生活防衛資金として生活費12ヶ月分を現金で確保

- 相場確認は月1〜2回まで

投資でやってはいけないことに関するよくある質問

はい、します。私がその証拠です。「知っている」と「できる」は別物で、感情が判断を上書きします。大切なのは知識よりも「感情が入り込まない仕組みを作ること」です。

資金管理ルールがないナンピンは非常に危険です。ただし「1回まで」「投資金額の上限を決める」などのルールがあれば、リスクを限定することはできます。問題は根拠なく繰り返すことです。

生活防衛資金(生活費の6〜12ヶ月分)を確保する前に投資を始めることです。「失ってはいけないお金」で投資をすると、暴落時に感情的な判断が起きやすくなります。まず生活防衛資金の確保を優先してください。

投資で破産するケースは多くありませんが、レバレッジ取引(信用取引・FX・先物など)では元本以上の損失が発生する可能性があります。

実際に投資で退場する人の多くは、①レバレッジ取引、②損切りできない、③ナンピンを繰り返す、という行動パターンを取っています。現物のインデックス投資であれば元本以上の損失は発生しませんが、信用取引やFXでは追証(追加証拠金)が発生し、最悪の場合は借金になるケースもあります。

まとめ:投資でやってはいけないこと10選と、退場しないための原則

この記事で紹介した「投資でやってはいけないこと10選」をもう一度まとめます。

- ナンピンを繰り返す

- 損切りをしない

- 損失を取り戻そうとしてリスクを上げる

- レバレッジ取引に安易に手を出す

- 一つの銘柄に集中投資する

- 暴落で狼狽売りする

- SNSや噂で銘柄を買う

- 短期売買を繰り返す

- 投資ルールを決めない

- 自分のリスク許容度を理解していない

私はこのリストを「後から」作りました。株で大損し、投資失敗を繰り返した500万円以上を失った後で、 「自分が何をやっていたのか」を振り返ったときに出てきた項目です。

投資でやってはいけないことの根本は、どれも同じです。 感情に支配されて、ルールなしで判断し続けること。 それが投資で退場する原因になります。

逆に言えば、ルールを決めて仕組み化すれば、これらのほとんどは防げます。 地味ですが、それが私が500万円の失敗から学んだ最大の教訓です。

投資初心者の方も、すでに損失を抱えている方も、 今からルールを決めることは遅くありません。この記事が少しでも参考になれば嬉しいです。

コメント