投資で500万円失った話|個別株・レバETF・狼狽売りで退場しかけた実体験

- 私が投資で500万円以上を失った具体的な経緯

- 失敗の根本原因(知識不足・心理バイアス・ルール不在)

- なぜ同じ失敗が繰り返されるのか、その構造

- 失敗を防ぐために私が実践した対策

投資を始めれば、資産は増える。

そう思っていました。

しかし現実は違いました。

個別株のナンピンで342万円の損失。

日経レバレッジETFの短期売買で119万円のマイナス。

コロナショックでは恐怖に耐えきれず、ほぼ底値で売却。

合計で500万円以上を失いました。

私は42歳のITエンジニアです。今の資産は4,500万円ほどになりましたが、そこに至るまでに、こうした失敗を何度も繰り返しました。 振り返れば、どの失敗にも共通した「構造」がありました。

この記事では、私が投資で500万円を失った経緯と原因を包み隠さず書きます。 同じ轍を踏んでほしくない、という思いで書いています。

①結論:私が500万円を失った3つの根本原因

- 「勝てる根拠」がないまま売買を繰り返した(戦略不在)

- 損失を認めることができなかった(損失回避バイアス)

- ルールを決めず、感情で判断し続けた(ルール不在)

これだけ聞くと「当たり前では?」と感じるかもしれません。 でも当時の私は、この3つが自分に当てはまっているとは気づいていませんでした。 むしろ「少し勉強すれば勝てる」と思っていたのです。

以下、具体的に何が起きたのか、順を追って説明します。

②失敗の内容:500万円を失うまでに何があったか

失敗①|個別株で合計400万円を失う(ナンピン・塩漬け・高値掴み)

投資を始めて最初に手を出したのが個別株でした。 「有望な会社を見つけて買えばいい」という単純な考えで、2銘柄で大きくやられました。

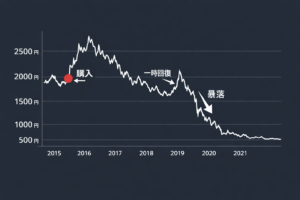

サイバーダイン(CYBERDYNE):342万円の損失

ロボットスーツHALを開発する注目企業。「良い会社だから上がる」という根拠で株価2,000円前後で購入。

その後下落が始まり、「ここが底」と判断してナンピンを繰り返した結果、2,100株・総額約404万円まで積み上がりました。

数年塩漬けにした末、株価が300円まで下落したところで売却。損失は342万円でした。

さくらインターネット:58万円の損失

AI・データセンター関連として急騰中に購入。高値掴みをしたまま、中途半端なタイミングで売却。

その後、株価は売却後に10倍以上になりました。

「良い会社だから、いつか上がるはず」

「ここで売ったら損が確定してしまう」

「もう少し待てば戻るかもしれない」

失敗②|日経レバレッジETFのスイングトレードで119万円を失う

個別株で失敗した後、「短期で取り戻せる方法はないか」と探し始めました。 そこで目をつけたのが日経平均レバレッジETFのスイングトレードです。

「日経平均の2倍動くETFを短期で売買すれば、効率よく利益を出せる」と考えました。 16回の取引で最終的に119万円のマイナスになりました。 勝った取引もありましたが、負けた取引でそれ以上を失う繰り返しでした。

勝ち:7回、負け:9回

合計損益:−119万円

※大きく負けた3回の取引が全体のマイナスを作った

失敗③|コロナショックで積立ファンドを底値で狼狽売り

個別株・レバETFでの失敗を経て、「積立インデックス投資なら安心」とスイッチしました。 ところが2020年のコロナショックで再び失敗します。

株価が急落し、含み損がどんどん膨らんでいく画面を毎日見ていました。 「このまま下がり続けたらどうしよう」という恐怖に勝てず、ほぼ底値で売却してしまったのです。 その後、株価は急回復しました。

3つの失敗を合計すると

| 失敗の種類 | 損失額 | 主な原因 |

|---|---|---|

| サイバーダイン(ナンピン・塩漬け) | 342万円 | 損切りルールなし・ナンピン |

| さくらインターネット(高値掴み) | 58万円 | 高値掴み・中途半端な売却 |

| レバETF スイングトレード | 119万円 | 根拠のない売買判断 |

| コロナショックの狼狽売り | 約50万円(機会損失含む) | 恐怖による感情的判断 |

| 合計 | 約570万円 | — |

③投資で500万円負けた原因:なぜここまで損失を膨らませたのか

原因①|「勝てる根拠」を持たずに投資していた

個別株もレバETFも、「なぜこの銘柄・このタイミングで買うのか」という明確な根拠がありませんでした。 「なんとなく上がりそう」「ニュースで話題になっていた」という程度の理由で売買していたのです。

根拠がないということは、売るタイミングも根拠がないということ。 結果として「感情」だけが判断基準になり、損失が出ると「待てば戻るかも」という希望的観測で持ち続けてしまいました。

原因②|損失を「確定させること」を極端に恐れていた

行動経済学に「損失回避バイアス」という概念があります。 人は「利益を得る喜び」より「損失の痛み」を2倍以上強く感じると言われています。

私はまさにこれでした。含み損を抱えたとき、「売れば損が確定する」という事実が怖くて、 損切りができませんでした。「売らなければ損は確定していない」という錯覚に陥っていたのです。

- 人間は損失を利益の約2倍以上強く感じる心理的傾向

- 「10万円を得る喜び」より「10万円を失う痛み」の方が強い

- これが「損切りできない」「塩漬けにしてしまう」行動につながる

原因③|ルールを持たず、その場その場で判断していた

「何%下落したら売る」「利益が出たらいつ利確する」というルールが一切ありませんでした。 判断の基準がないため、毎回「どうしようか」と悩み、最終的に感情が勝ってしまいます。

ルールがない状態では、相場が荒れたときに冷静な判断ができません。 コロナショックで狼狽売りしたのも、「こういう状況ではどう動くか」を事前に決めていなかったからです。

④なぜ投資初心者は同じ失敗を繰り返すのか|失敗の構造を解説

私だけでなく、投資初心者の多くが似たような失敗をします。それには理由があります。

構造①|「取り戻したい」という心理が判断を歪める

一度損失を出すと、「早く取り戻したい」という気持ちが強くなります。 この心理状態では、リスクの高い方法に手を出しやすくなります。 私がレバETFに手を出したのも、個別株の損失を早く回収したかったからです。

損失を取り戻そうとして、さらに損失を拡大する。この悪循環は多くの投資家が経験します。

構造②|「情報」と「知識」を混同してしまう

ニュースや株式情報を見ていると「自分は情報を持っている」という錯覚に陥ります。 しかし情報を持つことと、「その情報を投資判断に活かせる知識」は全く別のものです。

私は経済ニュースを毎日読んでいましたが、 それが売買判断の根拠になっていたわけではありませんでした。 情報量が増えるほど「自分は分かっている」という過信につながっていたのです。

構造③|短期の「小さな勝ち」が慢心を生む

レバETFのスイングトレードで、最初のうちはたまたまうまくいくことがありました。 「やり方が分かってきた」という感覚が生まれ、自信が過剰になっていきます。

しかし実際は、たまたま相場が自分に有利な動きをしただけでした。 根拠のない自信が、さらに大きなポジションを取らせ、最終的に大きな損失につながりました。

なぜ「分かっているのにやめられない」のか

頭では「長期投資が正しい」と分かっていても、感情がそれを上書きしてしまいます。 これは意志の弱さの問題ではなく、人間の心理的な構造の問題です。 ルールと仕組みを作らない限り、知識だけでは行動を変えられないのです。

⑤対策:500万円の失敗から私が変えたこと

対策①|「自分が理解できない投資はしない」と決めた

個別株もレバETFも、仕組みを本当に理解していませんでした。 今では「自分が仕組みを人に説明できる投資商品だけに投資する」というルールを持っています。

具体的には、インデックスファンド(オルカン・S&P500)に絞りました。 「全世界・米国の経済成長に乗る」という考え方は、シンプルで理解しやすいからです。

対策②|「暴落時の行動」を事前にルール化した

コロナショックの反省から、相場が荒れたときの行動を事前に決めるようにしました。 私の場合は「10%下落するごとに余剰資金の10%を追加投資する」というルールです。

ルールがあることで、暴落時に「どうしよう」と悩む必要がなくなります。 感情ではなく、事前に決めたルールに従って行動するだけです。

対策③|生活防衛資金を先に確保した

投資に使うお金と、生活に必要なお金を明確に分けました。 私は生活費の12ヶ月分を現金で確保してから投資しています。

「この資金がなくなっても生活に困らない」という安心感があると、 相場が下落しても冷静でいられます。コロナショックで狼狽売りしたのは、 資金に余裕がなく「失ってはいけない」というプレッシャーがあったことも原因の一つです。

対策④|「相場を見る頻度」を意図的に減らした

毎日相場を確認していると、短期の値動きに一喜一憂してしまいます。 今では確認するのは月に1〜2回程度にしています。

長期投資において、日々の値動きは雑音です。 見る頻度を減らすことで、感情的な判断を減らすことができました。

- 投資対象:オルカン・S&P500のインデックスファンドのみ

- 積立:毎月自動設定(判断が不要な仕組み)

- 暴落時:10%下落ごとに余剰資金の10%を追加投資

- 生活防衛資金:生活費12ヶ月分を現金で確保

- 相場確認:月1〜2回まで

⑥まとめ:500万円の失敗から学んだこと

私が500万円を失った原因を振り返ると、知識不足というより「心理的な問題」と「仕組みの問題」でした。

- 根拠のない売買を繰り返した(戦略不在)

- 損失を認められず塩漬けにした(損失回避バイアス)

- ルールなしで感情に従って判断した(仕組み不在)

これらを解決したのは、「シンプルな投資方針を決めて仕組み化すること」でした。 インデックス投資への切り替えと、ルールの明文化によって、感情が入り込む余地を減らしたのです。

投資の失敗は、勉強が足りないからではなく、 「感情と行動をコントロールする仕組み」がないから起きることが多いです。

この記事が、同じような失敗を経験している方の参考になれば嬉しいです。

コメント