【PR】本記事にはアフィリエイト広告が含まれています。

※当記事の情報は投資助言を目的としたものではありません。投資はご自身の判断と責任で行ってください。

「iDeCoをやろうと思ったら、会社の企業型DCのせいでできないと言われた」

「マッチング拠出という制度があるらしいけど、何をどうすればいいかわからない」

「入社時に設定したまま10年以上放置している」

同じ状況でした。入社当初は何も考えず国内株を選び続け、気づいたら運用成績がイマイチな状態になっていました。今はやり方を変えて割り切って使っています。

42歳ITエンジニアです。勤め先が企業型DC(マッチング拠出型)を導入しているため、iDeCoは使えません。入社当初から企業型DCに加入していますが、最初の数年は何がなんだかわからないまま国内株を中心に運用していました。

この記事では、同じ状況の会社員に向けて「マッチング拠出をどう使うべきか」を実体験から書きます。

マッチング拠出は上限まで使い切るべきです。

ただし「節税効果」と「運用商品の選択」は分けて考える。

商品が悪くても節税は使える。足りない分はNISAで補う。

節税シミュレーションあり

NISA×DC使い分けあり

マッチング拠出とは何か:30秒でわかる仕組み

企業型DCとマッチング拠出の関係

企業型DC(企業型確定拠出年金)とは、会社が毎月一定額を積み立て、従業員が自分で運用する退職金制度です。従来は会社だけが掛金を出していましたが、マッチング拠出とは、これに上乗せして従業員自身も掛金を出せる仕組みです。

| 項目 | 内容 |

|---|---|

| 会社の掛金 | 会社が毎月一定額を拠出(例:月2万円) |

| マッチング拠出(自分の掛金) | 会社の掛金と同額以内を従業員が上乗せ(例:最大月2万円) |

| 合計上限 | 会社+自分の合計が月55,000円以内(他に企業年金なしの場合) |

| 節税 | 自分の掛金が全額所得控除の対象になる |

| 引き出し | 原則60歳まで不可 |

iDeCoとの違い:マッチング拠出を選んだらiDeCoは使えない

重要な点として、マッチング拠出を利用している間はiDeCoに加入できません。どちらか一方の選択制です。

| 比較項目 | マッチング拠出 | iDeCo(企業型DC併用) |

|---|---|---|

| 運用商品 | 会社指定のラインナップ | 自分で証券会社を選べる |

| 拠出上限 | 会社掛金以下かつ合計55,000円以内 | 月20,000円(企業型DC有の場合) |

| 手続き | 給与天引き・年末調整で完結 | 自分で証券口座を開設・管理 |

| 節税 | 全額所得控除 | 全額所得控除 |

マッチング拠出はやるべきか?結論と節税シミュレーション

節税効果は確実:年収別シミュレーション

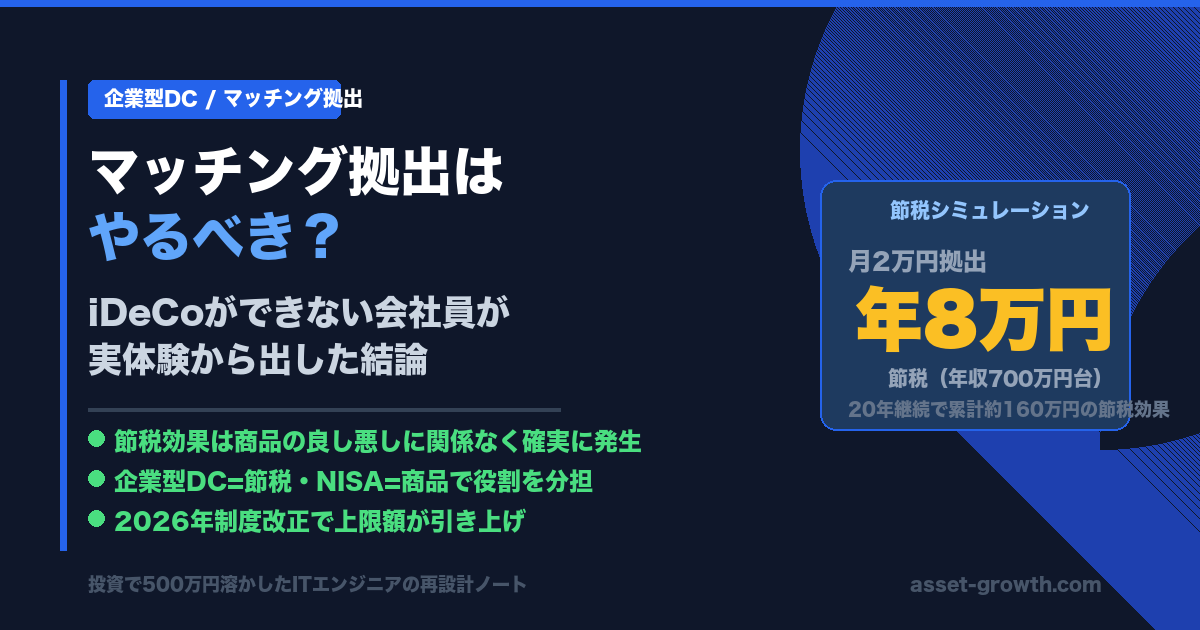

マッチング拠出の最大のメリットは、自分の掛金が全額所得控除になることです。運用成績に関係なく、拠出した時点で節税効果が確実に発生します。

| 年収目安 | 実効税率目安 | 月1万円拠出の年間節税額 | 月2万円拠出の年間節税額 |

|---|---|---|---|

| 400〜500万円 | 約20% | 約2.4万円 | 約4.8万円 |

| 500〜700万円 | 約30% | 約3.6万円 | 約7.2万円 |

| 700〜900万円 | 約33% | 約4万円 | 約8万円 |

※所得税率+住民税10%の概算。社会保険料控除等により実際の節税額は異なります。

年収700〜900万円帯のITエンジニアが月2万円のマッチング拠出を20年続けると、節税累計は約160万円になります。運用益の非課税効果を加えれば、さらに大きな差になります。

給与天引きで手続き不要という強み

マッチング拠出は給与天引きで自動的に積み立てられ、年末調整も会社がやってくれます。iDeCoのように自分で証券口座を開設・管理する手間がありません。

「節税したいが手続きが面倒」という人にとっては、これが大きなメリットです。一度設定すれば、あとは放置でも節税が続きます。

私の失敗:入社当初に国内株を選び続けた10年

なぜ国内株を選んでいたのか

入社当初、企業型DCのラインナップを渡されて「何を選べばいいか」まったくわかりませんでした。説明会はありましたが、正直理解できていませんでした。

そのとき選んだのが国内株式インデックスファンドです。理由は単純で、「投資するなら国内の企業が安心かな」という素朴な感覚でした。今でも、NISAを始めた人が最初にトヨタやソニーの株を買いたがる感覚に近いものがあります。「知っている名前のものなら大丈夫」という心理です。

投資の知識がない状態で選択肢を渡されると、人は「知っているもの」に手を伸ばす。

国内株式を選んだのは「正しいと思ったから」ではなく「それしか知らなかったから」でした。

運用成績がイマイチだった理由と気づき

国内株式インデックスは、同期間の全世界株式や米国株式と比べてリターンが低い時期が長く続きました。2010年代の日本株は停滞気味で、同じ期間に全世界株式に積み立てていた人との差は小さくありません。

個別株で500万円以上の損失を出してインデックス投資に切り替えたとき、企業型DCの運用商品も見直しました。しかし勤め先の企業型DCにはオルカンやS&P500に相当する商品がありません。選べる外国株式ファンドはあるものの、信託報酬が高かったり商品数が限られていたりして、NISAで積み立てているものと同じ質の商品を選べないのが正直なところです。

商品ラインナップが悪いときの考え方

企業型DC=節税ツール・NISA=商品選択ツールと割り切る

商品ラインナップに不満があっても、マッチング拠出をやめる理由にはなりません。理由は、節税効果は商品の良し悪しに関係なく発生するからです。

私は今、企業型DCとNISAの役割をこう分けています。

上限まで拠出して所得控除を最大化する。商品は「その中でマシなもの」を選べばよい。

オルカン・S&P500など、自分が納得できる商品を選んで積み立てる。

「企業型DCの商品が悪いからiDeCoに切り替えたい」という気持ちはよくわかります。ただ、マッチング拠出からiDeCoに切り替えると拠出上限が月20,000円に下がる場合があります(企業の掛金や設定によって異なります)。節税枠が減るデメリットと、商品自由度が上がるメリットを天秤にかけて判断する必要があります。

企業型DCの中で「マシな選択」をする方法

商品ラインナップが悪くても、選ぶ基準は一つです。「信託報酬が低い外国株式インデックスファンド」を選ぶ。それだけです。

| 優先順位 | 選ぶ基準 | 理由 |

|---|---|---|

| 1位 | 外国株式インデックスファンド(信託報酬が低いもの) | 長期では全世界・米国株が最も高リターン傾向 |

| 2位 | 全世界株式インデックスファンド | 分散が広く長期向き |

| 避ける | 国内株式のみ・アクティブファンド・信託報酬1%超 | コストが高く長期では不利になりやすい |

「オルカンと同じものがない」ことへの不満は残りますが、信託報酬が0.5%以下の外国株式インデックスが1本でもあれば、それを選んで割り切る。あとはNISAで補う、という考え方が現実的です。

マッチング拠出の上限と2026年制度改正

拠出上限の計算方法

マッチング拠出には2つの制約があります。

- 自分の掛金 ≦ 会社の掛金(会社と同額以下)

- 会社の掛金+自分の掛金 ≦ 月55,000円(他に企業年金なしの場合)

例:会社の掛金が月2万円の場合、自分が出せる上限も月2万円。合計4万円 < 55,000円なので問題ありません。

2026年制度改正で何が変わるか

2026年の制度改正で、マッチング拠出の使い勝手が変わります。

| 改正内容 | 時期 | 影響 |

|---|---|---|

| マッチング拠出しやすく | 2026年4月〜 | 事業主掛金が少額でも上乗せしやすくなる |

| 上限額の引き上げ | 2026年12月加入分〜 | 事業主掛金+マッチング拠出の合計上限が月62,000円に引き上げ |

今後、マッチング拠出でより多くの節税ができるようになります。既に加入している場合は、改正後に上限額の確認と拠出額の見直しをすることをおすすめします。

よくある質問

まとめ:節税と運用を分けて考える

- マッチング拠出は上限まで使い切る。節税効果は商品の良し悪しに関係なく発生する

- 企業型DCは「節税の器」・NISAは「商品選択の器」と役割を分担する

- 商品ラインナップが悪くても、最もコストが低い外国株インデックスを選べばよい

- 2026年改正で上限が引き上げられる。改正後に拠出額を見直す

- 入社当初の「なんとなく国内株」は見直して損はない

企業型DCの不満をNISAで補う。両方使ってはじめて節税と好きな商品を両立できます。

マッチング拠出と並行してNISAを使うなら、証券口座が必要です。手数料・商品ラインナップを考えると、SBI証券か楽天証券が選択肢になります。私はどちらも使っています。

NISAで好きな商品を積み立てる

口座開設は無料。マッチング拠出で節税しながら、NISAでオルカン・S&P500を積み立てる体制を整えましょう。

コメント